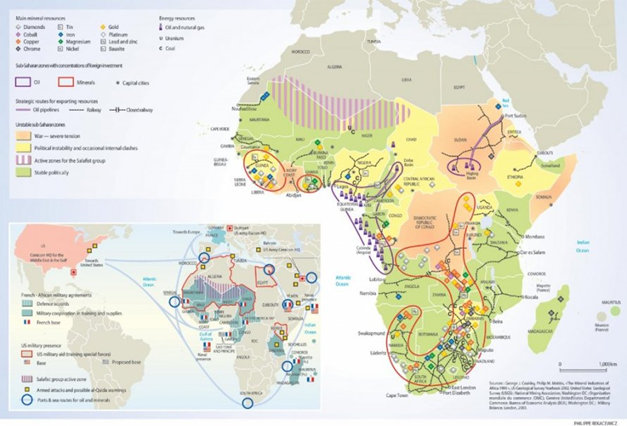

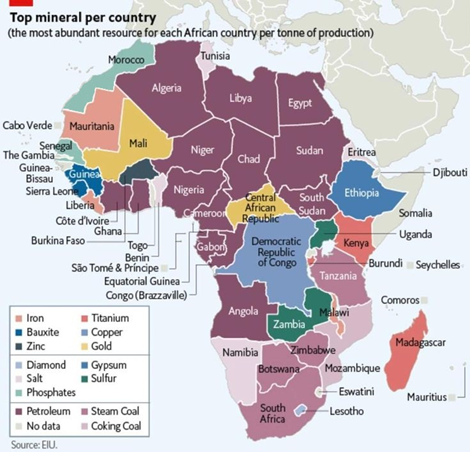

L’Afrique possède les réserves minérales les plus importantes de la planète, globalement 30 % des réserves mondiales, dont 75 % des réserves mondiales de platine, 50 % de celles de diamant et de chrome, 20 % de celles d’or et d’uranium, 85 à 95 % des réserves des métaux du groupe du chrome et du platine, 85 % des réserves de phosphate, plus de 50 % des réserves de cobalt, 33 % des réserves de bauxite ainsi que du charbon, du cuivre, du minerai de fer … et aussi 10 % des réserves mondiales de pétrole et 8 % de celles de gaz naturel. Qui plus est, le continent est « l’une des régions géologiques les moins connues de la planète » et, aux réserves prouvées, pourraient donc s’ajouter d’autres découvertes futures.

Ces richesses ont été exploitées durant la période précoloniale, notamment le sel, l’or et le cuivre, contribuant à créer des empires riches et puissants. Puis, durant la période coloniale, les économies ont été fortement spécialisées pour créer des rentes minières coloniales, léguant aux nouveaux États d’après l’indépendance des économies de rente extraverties et peu diversifiées (État rentier). À l’heure actuelle, la majeure partie (60 %) des exportations de l’Afrique concernent des matières premières ; elle en est donc fortement dépendante. En outre, elle exporte ses richesses sans les valoriser, faute d’industries locales. C’est le syndrome hollandais (ou « malédiction des ressources naturelles ») : la rente procurée par les matières premières tend à mettre à mal les industries locales, notamment manufacturières. Le niveau de formation des ressources humaines joue aussi dans la spécialisation africaine car des ressources abondantes et une main-d’œuvre relativement peu qualifiée poussent à exporter des matériaux bruts (ce qui est d’ailleurs aussi le cas pour l’agriculture).

Entre les années 1990 et la première décennie du XXIe siècle, l’activité du secteur a nettement augmenté (87 %) ; en conséquence, à l’inverse de la tendance globale, la part du continent dans l’extraction mondiale est en légère croissance : 7,5 % en 1980, 7,8 % en 2008. Les investissements directs étrangers (IDE), qui sont en hausse après avoir atteint un point bas dans les années 1990, et qui représentent une part notable du PIB des pays concernés, la proportion allant de 3,5 % pour les pays pauvres en ressources à 2,4 % pour les pays riches en ressources, concernent principalement les industries extractives. Mais cette orientation des investissements en direction de l’exploitation des matières premières ne produit pas les effets de développement dont le continent aurait besoin, notamment en ce qui concerne les créations d’emplois.

« Les plus importantes économies minières sont la Guinée (bauxite), le Liberia, la Sierra Leone et le Botswana (diamant), la Mauritanie (fer, pétrole), le Niger (uranium, pétrole), le Togo (phosphate), la république démocratique du Congo (cuivre, coltan) et la Zambie (cuivre). Les principales économies pétrolières [subsahariennes] sont l’Angola, le Congo, le Gabon, la Guinée équatoriale, le Nigeria, le Soudan du Sud et le Tchad. » En Afrique du Nord, l’Algérie et la Libye ont des économies qui reposent massivement sur le pétrole.

Selon le rapport 2023 de l’Agence internationale de l’énergie sur les investissements dans l’énergie, l’Afrique est la région qui a attiré le plus d’investissements dans le gaz naturel liquéfié (GNL) en 2022 derrière l’Amérique du Nord. La région devrait maintenir son niveau dans les prochaines années derrière les États-Unis et le Moyen-Orient. Les investissements dans le raffinage en Afrique devraient excéder ceux au Moyen-Orient en 2023, seulement dépassés par la Chine et l’Inde, avec un total d’une dizaine de milliards de dollars, soit le quart des investissements mondiaux. Les principaux projets dans le pétrole et gaz en Afrique sont « Area 1 LNG (T1-T2) » de TotalEnergies au Mozambique (10 milliards de dollars, 3 milliards de barils équivalent pétrole de GNL, production prévue en 2026), NLNG T7 de NNPC au Nigeria (2,5 milliards de barils équivalent pétrole de GNL, production prévue en 2024), Tilenga de TotalEnergies en Ouganda (1055 millions de barils de pétrole, production prévue en 2026-27), « Area 4 LNG (T1-T2) » d’Exxonmobil au Mozambique (925 millions de barils équivalent pétrole de GNL, production prévue en 2029), « Greater Tortue Ahmeyim FLNG phase 1 » de BP en Mauritanie (915 millions de barils équivalent pétrole de GNL et de pétrole, production prévue en 2023), Waha en Libye (775 millions de barils équivalent pétrole de gaz, production prévue en 2027), A&E Structures de Mellitah en Libye (705 millions de barils équivalent pétrole de gaz et pétrole, production prévue en 2025-26).

La république démocratique du Congo estime ses réserves à 22 milliards de barils et n’en exploite que 4,5 % ; elle a lancé le processus de mise aux enchères de 27 blocs pétroliers. La république du Congo vient d’inaugurer sa première unité de liquéfaction de gaz, qui doit produire à terme 3 millions de tonnes par an. Le Sénégal compte commencer à extraire du gaz au plus tard en 2024 ; ses trois projets en cours, GTA exploité avec la Mauritanie, Sangomar et Yakaar Teranga, ont des réserves estimées à 650 millions de barils de pétrole et près de 1 000 milliards de mètres cubes de gaz. Les découvertes se multiplient au large de la Namibie, qui pourrait doubler son PIB en moins de dix ans.

Pour plus d’informations :

- https://fr.wikipedia.org/wiki/Portail:Afrique

- https://en.wikipedia.org/wiki/Africa

- https://africacenter.org/

- https://journals.openedition.org/etudesafricaines/

- https://etudes-africaines.cnrs.fr/

- https://journals.openedition.org/etudesafricaines/

- https://www.afdb.org/fr/documents-publications/economic-perspectives-en-afrique-2024